Ulgi podatkowe dla Inwestorów

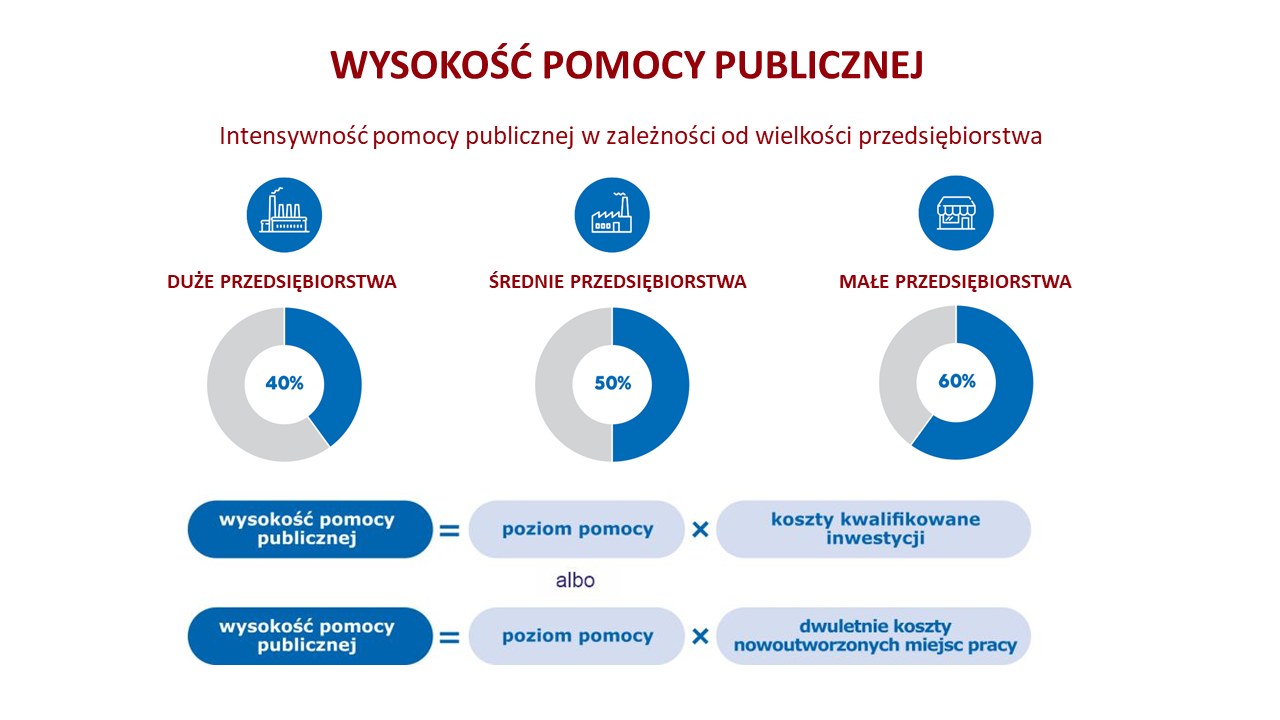

Ulgi podatkowe przyznawane inwestycjom na obszarze objętym działalnością Katowickiej Specjalnej Strefy Ekonomicznej są dostosowane do zasad obowiązujących w podobnych instytucjach w krajach Unii Europejskiej. Ulgi w podatku dochodowym dla firm inwestujących w Katowickiej SSE mogą być naliczane wg jednego z poniższych sposobów:

Co możemy zaliczyć do kosztów kwalifikowanych?

Za wydatki kwalifikujące się do objęcia pomocą uznaje się koszty inwestycji, pomniejszone o naliczony podatek od towarów i usług oraz o podatek akcyzowy, jeżeli możliwość ich odliczeń wynika z odrębnych przepisów, poniesione na terenie strefy w trakcie obowiązywania decyzji o wsparciu będące:

- kosztem związanym z nabyciem gruntów lub prawa ich użytkowania wieczystego;

- ceną nabycia albo kosztem wytworzenia we własnym zakresie środków trwałych, kompletnych i zdatnych do użytku w dniu przyjęcia do używania, pod warunkiem zaliczenia ich zgodnie z odrębnymi przepisami, do składników majątku podatnika i zaliczenia ich do ewidencji środków trwałych oraz wartości niematerialnych i prawnych;

- kosztem rozbudowy lub modernizacji istniejących środków trwałych;

- ceną nabycia wartości niematerialnych i prawnych związanych z transferem technologii przez nabycie praw patentowych, licencji, know-how i nieopatentowanej wiedzy technicznej, z zastrzeżeniem ust. 2 i 3;

- kosztem związanym z najmem lub dzierżawą gruntów, budynków i budowli – pod warunkiem że okres najmu lub dzierżawy trwa co najmniej 5 lat, a w przypadku mikro przedsiębiorców, małych przedsiębiorców i średnich przedsiębiorców – co najmniej 3 lata, licząc od dnia zakończenia nowej inwestycji;

- ceną nabycia aktywów innych niż grunty, budynki i budowle objęte najmem lub dzierżawą, w przypadku gdy najem lub dzierżawa ma postać leasingu finansowego oraz obejmuje zobowiązanie do nabycia aktywów z dniem upływu okresu najmu lub dzierżawy.

Więcej informacji >>tutaj