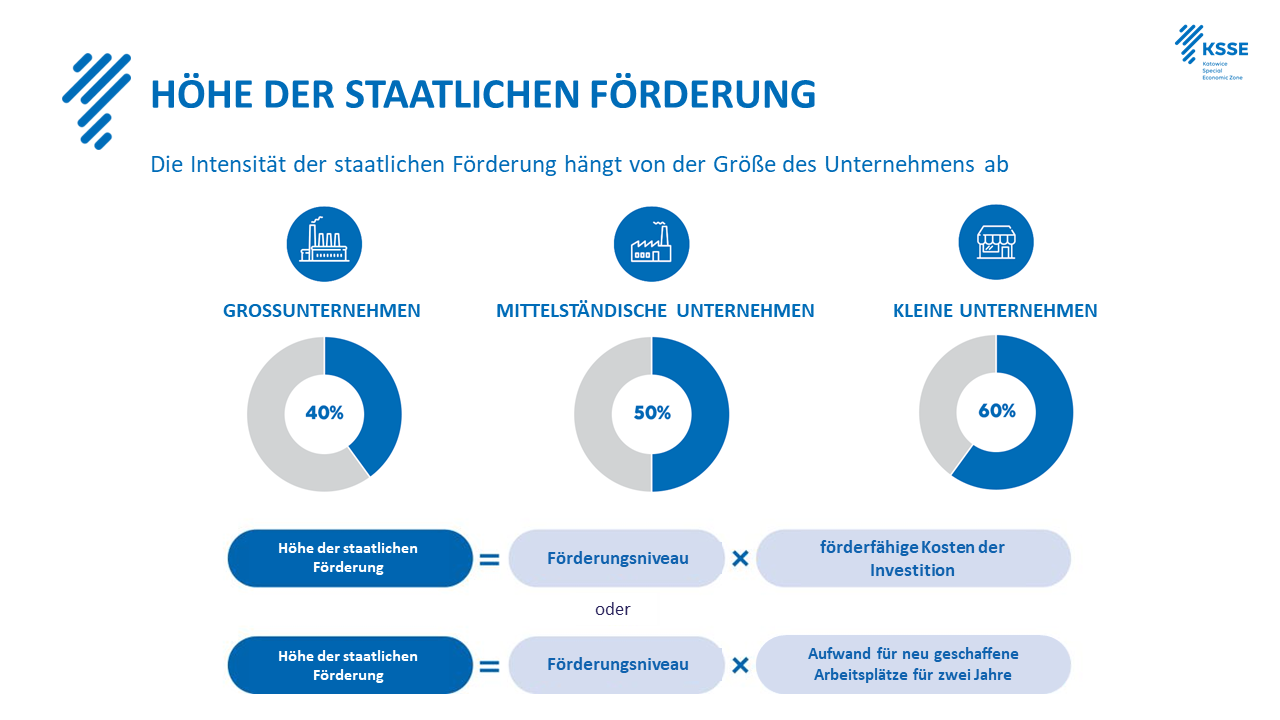

Steuervergünstigungen für Investoren

Die Steuervergünstigungen für Investitionen im Gebiet der Katowicka Specjalna Strefa Ekonomiczna (Sonderwirtschaftszone Katowice – KSSE) sind an die Regeln angepasst, die in ähnlichen Einrichtungen in den Ländern der Europäischen Union gelten. Die Vergünstigungen bei der Körperschaftsteuer für Unternehmen, die in der KSSE investieren, können nach einer der folgenden Methoden berechnet werden:

Was können wir als förderfähige Kosten anrechnen?

Als förderfähige Ausgaben gelten die Investitionskosten, abzüglich der Vorsteuer und der Verbrauchssteuer, wenn sich die Möglichkeit ihres Abzugs aus gesonderten Vorschriften ergibt, die in der Zone während der Gültigkeit des Förderbescheids entstanden sind:

1. die Kosten im Zusammenhang mit dem Erwerb von Grundstücken oder dem Erbnießbrauch derselben

2. der Kaufpreis oder die Kosten für die Herstellung von Sachanlagen auf eigene Rechnung, die am Tag ihrer Übernahme zur Nutzung vollständig und gebrauchsfähig sind, unter der Voraussetzung, dass sie gemäß gesonderten Bestimmungen zum Vermögen des Steuerpflichtigen gehören und in das Register der Sachanlagen und der immateriellen Vermögenswerten eingetragen sind;

3. die Kosten für den Ausbau oder die Modernisierung bestehender Sachanlagen;

4. die Kosten für den Erwerb von immateriellen Vermögenswerten im Zusammenhang mit dem Technologietransfer durch den Erwerb von Patentrechten, Lizenzen, Know-how und nicht patentiertem technischen Wissen, vorbehaltlich der Absätze 2 und 3;

5. die Kosten im Zusammenhang mit der Verpachtung von Grundstücken, Gebäuden und Bauten – vorausgesetzt, die Pachtdauer beträgt mindestens 5 Jahre und im Falle von Kleinst-, Klein- und mittleren Unternehmen mindestens 3 Jahre, gerechnet ab dem Zeitpunkt der Fertigstellung der neuen Investition;

6. der Kaufpreis für andere Vermögenswerte als Grundstücke, Gebäude und Bauten, die Gegenstand des Miet- oder Pachtvertrags sind, wenn die Miete oder Pacht die Form eines Finanzierungsleasings hat und die Verpflichtung enthält, die Vermögenswerte bei Ablauf der Miet- oder Pachtdauer zu erwerben.

Weitere Informationen >>hier